Tác động từ kinh tế Trung Quốc giảm tốc

Theo báo cáo mới nhất của ICAEW do Oxford Economics thực hiện, kinh tế Trung Quốc giảm tốc có tác động lớn tới tăng trưởng toàn Đông Nam Á, do Trung Quốc là bạn hàng thương mại lớn.

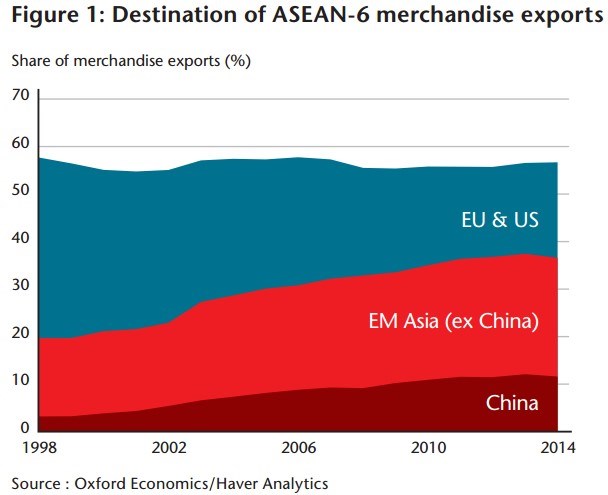

Ví dụ, cuối những năm 1990, Mỹ và châu Âu tiêu thụ 37% kim ngạch hàng xuất khẩu vào 6 nền kinh tế ASEAN, trong khi tỷ lệ này của Trung Quốc chỉ đạt 3%.

Đến năm 2014, tỷ trọng hàng xuất khẩu vào Trung Quốc tăng gấp 4 lần lên 16%, trong khi tỷ trọng cộng gộp của Mỹ và châu Âu giảm xuống còn 20%.

Hiện Trung Quốc là bạn hàng thương mại lớn nhất của Singapore, Malaysia và Thái Lan, là đối tác thương mại lớn thứ hai của Indonesia, lớn thứ ba của Philippines và Việt Nam.

Tác động từ kinh tế Trung Quốc giảm tốc lên từng quốc gia cũng thay đổi theo bản chất ngành xuất khẩu của từng nước.

Các nước như Indonesia, ngành sản xuất của Philippines và Việt Nam ít bị ảnh hưởng hơn do lợi thế về nhân công giá rẻ.

Thái Lan cũng giữ phong độ tốt trong khu vực, vì được hưởng lợi từ nhu cầu hàng tiêu dùng và dịch vụ gia tăng trong bối cảnh Trung Quốc đang tái cân bằng nền kinh tế.

Trong nhóm 6 nước ASEAN (ASEAN-6), Singapore và Malaysia có thể là hai nước sẽ bị ảnh hưởng nặng nhất, do có mối liên kết cung ứng hàng điện tử chặt chẽ với Trung Quốc.

Nguy cơ giảm phát

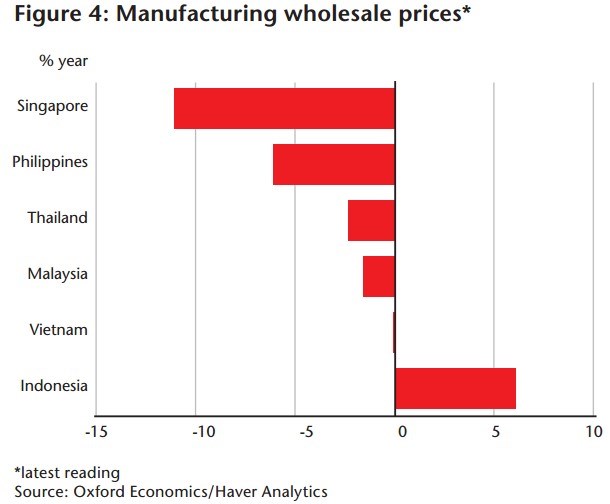

Tuy nhiên giá nhà máy (giá bán buôn) mới là vấn đề cần được để mắt, báo cáo lưu ý.

Giá bán buôn đang giảm tại nhiều nước ASEAN-6. Giá bán buôn trong lĩnh vực sản xuất của Singapore và Philippines giảm hơn 5% so với cùng kỳ năm ngoái.

Tăng trưởng giá bán buôn tại Malaysia và Thái Lan thậm chí đạt mức âm, áp sát mức 0% tại Việt Nam. Chỉ duy nhất Indonesia ghi nhận giá bán buôn tăng trưởng dương.

Giá bán buôn được xem như một chỉ báo cho giá tiêu dùng trong tương lai, mặc dù nó cũng bị ảnh hưởng mạnh bởi giá hàng hóa nguyên liệu lao dốc, đặc biệt là giá dầu.

Ở tầm vĩ mô, đây có thể là nhân tố rủi ro dẫn đến giảm phát.

Tỷ lệ nợ/GDP tăng cao

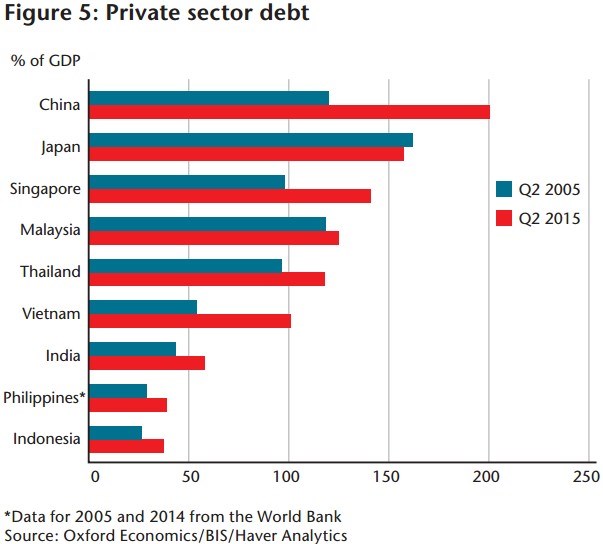

Bên cạnh triển vọng giảm phát, mức nợ cá nhân và doanh nghiệp cao tại Đông Nam Á cũng là nhân tố đáng lo ngại.

Kể từ năm 2005, tỷ lệ nợ/GDP của Indonesia và Philippines tăng khoảng 10 điểm phần trăm, tăng 20 điểm phần trăm tại Thái Lan và tăng hơn 40 điểm phần trăm tại Việt Nam.

Tình trạng này gợi nhớ những đợi khủng hoảng tài chính trong lịch sử như khủng hoảng châu Á năm 1997, bong bóng bất động sản Hong Kong 1997-2003, khủng hoảng nợ tiêu dùng Hàn Quốc và Đài Loan 2003-2006 và gần đây nhất là bong bóng bất động sản tại Việt Nam.

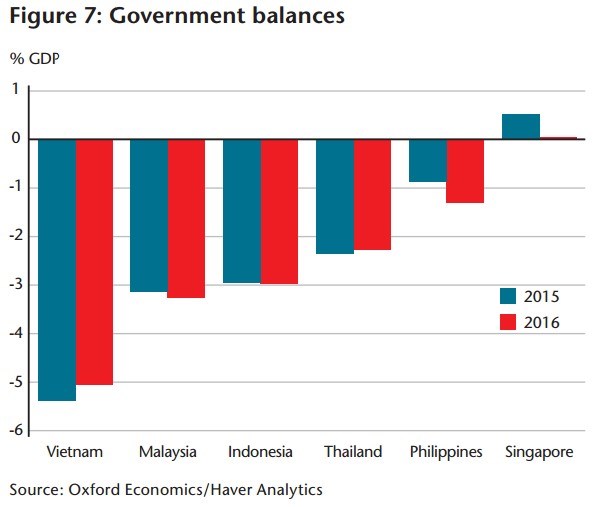

Cân bằng ngân sách

Giá bán buôn tăng trưởng thấp là dấu hiệu cho thấy chi phí đi vay vẫn quá cao. Do đó các Ngân hàng Trung ương có thể điều chỉnh lãi suất tùy theo, mặc dù lãi suất ở một số nước Đông Nam Á đang ở mức khá thấp.

Với những nước có lĩnh vực sản xuất là xương sống của nền kinh tế nhưng nợ doanh nghiệp đang tăng gấp nếp như Thái Lan và Singapore, ngân hàng trung ương liên tục phải hạ lãi suất, không ngoại trừ khả năng về 0%, buộc họ phải tính đến các biện pháp phi truyền thống như gói kích thích định lượng.

Malaysia và Indonesia thì gặp khó khăn trong việc nới lỏng lãi suất, do nội tệ đã mất giá rõ rệt.

Do đó, phương sách còn lại là tăng chi tiêu công hoặc giảm thuế để kích cầu nền kinh tế.

Trong trường hợp của Việt Nam, Việt Nam đang mở rộng chi tiêu tài khóa, với chi tiêu công đóng góp vào tỷ lệ nợ/GDP mấp mé 60% trong năm 2016.

Chính phủ đang lên kế hoạch củng cố chi tiêu tài khóa trong vài năm tới, để tránh đẩy tỷ lệ nợ vượt quá 65% GDP.

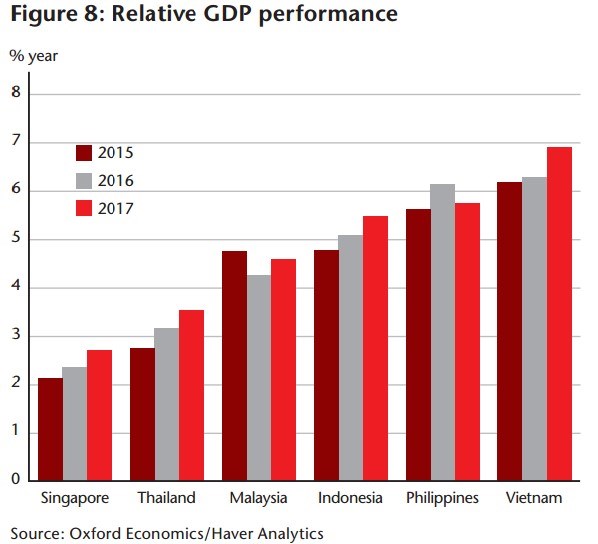

Dự báo triển vọng 2016-18

Oxford Economics cho rằng những nước Đông Nam Á có nhu cầu nội địa mạnh và hưởng cải cách chính sách sẽ phát triển vượt trội.

Việt Nam sẽ tăng trưởng trong khoảng 6 – 7%, khi thị trường thương mại được mở rộng bù đắp cho tăng trưởng xuất khẩu giảm sang một số thị trường xuất khẩu truyền thống.

Tăng trưởng của một số ngành công nghiệp ngoài dệt may cũng thúc đẩy đa dạng hóa xuất khẩu.

Theo đó, Việt Nam cùng Philippines và Indonesia sẽ là các nước có triển vọng tăng trưởng xán lạn nhất trong nhóm ASEAN-6, phản ánh tỷ lệ nợ thấp, ổn định vĩ mô và chi phí nhân công rẻ.